Wystawianie faktur w sytuacjach, gdy transakcje korzystają ze zwolnienia z VAT, stanowi temat, który często wywołuje wątpliwości wśród przedsiębiorców. Chociaż nie zawsze jesteśmy zobowiązani do ich wystawienia, istnieją przypadki, w których ta czynność staje się obowiązkowa. Na przykład, gdy nabywca poprosi o wystawienie faktury w ciągu trzech miesięcy od dokonania sprzedaży, musimy ją przygotować. Dlatego warto poznać zasady dotyczące zakresu obowiązkowych danych, które należy uwzględnić na fakturze, aby uniknąć późniejszych nieprzyjemności czy kar. W 2026 roku zmiany w przepisach podatkowych tylko potwierdzą, że ta kwestia zyska na znaczeniu.

- Wystawienie faktury przy zwolnieniu z VAT jest wymagane tylko na żądanie nabywcy w ciągu trzech miesięcy od transakcji.

- Faktura musi zawierać datę wystawienia, numer, dane sprzedawcy i nabywcy, opis towaru lub usługi oraz łączną kwotę do zapłaty.

- W przypadku zwolnienia podmiotowego nie ma obowiązku podawania podstawy prawnej na fakturze, ale warto to zrobić dla przejrzystości.

- Dla zwolnienia przedmiotowego konieczne jest wskazanie odpowiedniego artykułu ustawy na fakturze.

- Od 2026 roku obowiązkowe będzie korzystanie z Krajowego Systemu e-Faktur, co uprości proces wystawiania faktur.

- Przedsiębiorcy powinni inwestować w oprogramowanie do fakturowania, które ułatwi wystawianie i archiwizowanie dokumentów.

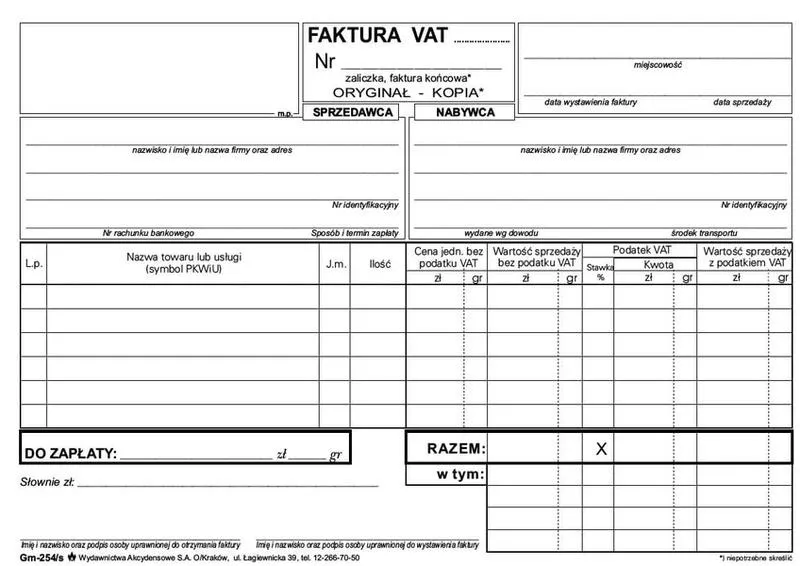

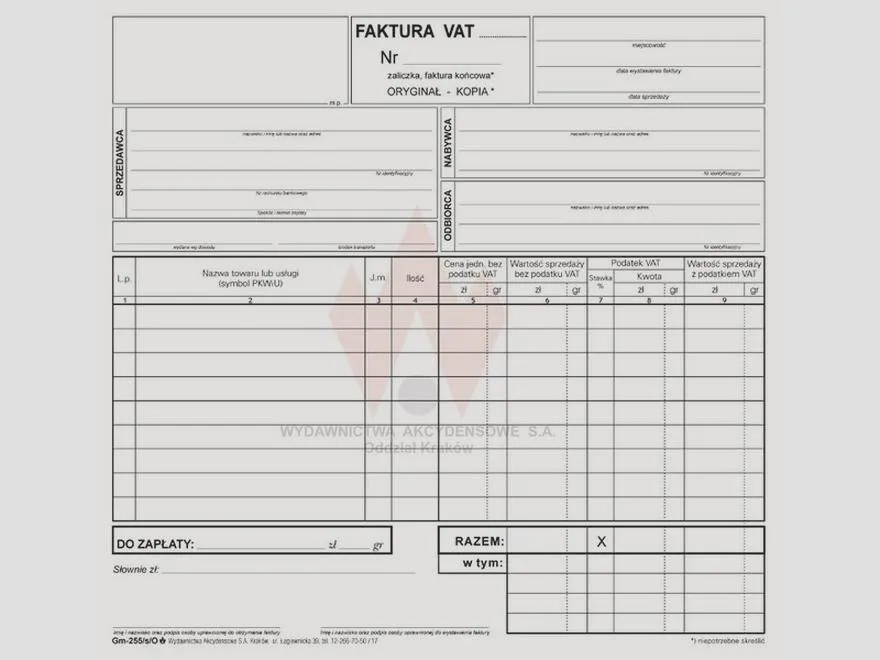

Na fakturze, która dokumentuje czynność zwolnioną z VAT, powinny znaleźć się określone elementy. Przede wszystkim konieczne będzie umieszczenie daty wystawienia oraz kolejnego numeru faktury. Ponadto, należy podać pełne dane sprzedawcy i nabywcy, takie jak imię, nazwisko i adres. Ważne jest również, aby zamieścić nazwę lub rodzaj towaru bądź usługi, miarę, ilość produktów lub zakres wykonanych usług, a także cenę jednostkową oraz kwotę ogólną. Należy pamiętać, że w przypadku faktur związanych z usługami finansowymi, wymagane dane będą ograniczone, co może znacząco ułatwić cały proces.

Wymagane elementy faktury w przypadku zwolnienia z VAT

Warto zdawać sobie sprawę, że sytuacja, w której korzystamy ze zwolnienia ze względu na obrót, którego wartość w roku poprzednim nie przekroczyła 200 tys. zł, również wymaga umieszczenia na fakturze informacji o podstawie prawnej zwolnienia. Z kolei w przypadku usług objętych zwolnieniem przedmiotowym, takich jak opieka zdrowotna lub edukacja, obowiązkowe staje się podanie aktu prawnego, na podstawie którego wystawiamy fakturę. Dlatego pomimo zalet zwolnień z VAT, przedsiębiorcy muszą być świadomi, co powinno znaleźć się na fakturze, by uniknąć późniejszych komplikacji podatkowych.

W kontekście zbliżających się zmian w przepisach, warto rozważyć inwestycję w odpowiednie oprogramowanie do wystawiania faktur, które zdecydowanie ułatwi codzienne życie. Programy te często oferują automatyczne podpowiedzi oraz checklisty, które pomagają upewnić się, że wszystkie wymagane dane będą obecne na fakturze. Równocześnie pamiętajmy o śledzeniu aktualizacji w przepisach, aby unikać błędów w dokumentacji. W końcu, racjonalne podejście do wystawiania faktur stanowi klucz do sukcesu w prowadzeniu działalności gospodarczej!

Jak wystawić fakturę bez VAT w przypadku zwolnienia? Praktyczny przewodnik

W tym przewodniku omówimy kluczowe kroki, które przedsiębiorcy powinni podjąć podczas wystawiania faktur przy zwolnieniu z VAT. Zawiera on szczegółowe instrukcje odnoszące się do danych, które należy uwzględnić na takiej fakturze, jak również sytuacji, kiedy wystawienie dokumentu staje się obowiązkowe.

-

Określenie obowiązku wystawienia faktury

Na początku warto zaznaczyć, że przedsiębiorca nie ma obowiązku wystawiania faktury dla transakcji zwolnionych z VAT. Wystawienie dokumentu staje się konieczne jedynie na żądanie nabywcy, które trzeba zgłosić w ciągu 3 miesięcy od momentu wykonania usługi lub dostawy towarów. Dodatkowo, zgłoszenie żądania po tym terminie nie zobowiązuje sprzedawcy do wystawienia faktury. -

Zidentyfikowanie podstawy prawnej zwolnienia

Kolejnym krokiem jest ustalenie, czy zwolnienie ma charakter podmiotowy (art. 113 ust. 1 ustawy o VAT) z powodu przekroczenia limitu obrotu 200 000 zł rocznie, czy przysługuje w oparciu o konkretny przedmiot, określony w art. 43 ustawy o VAT. W zależności od wybranej podstawy różnią się wymagania dotyczące danych, jakie muszą znaleźć się na fakturze. -

Przygotowanie odpowiednich danych do faktury

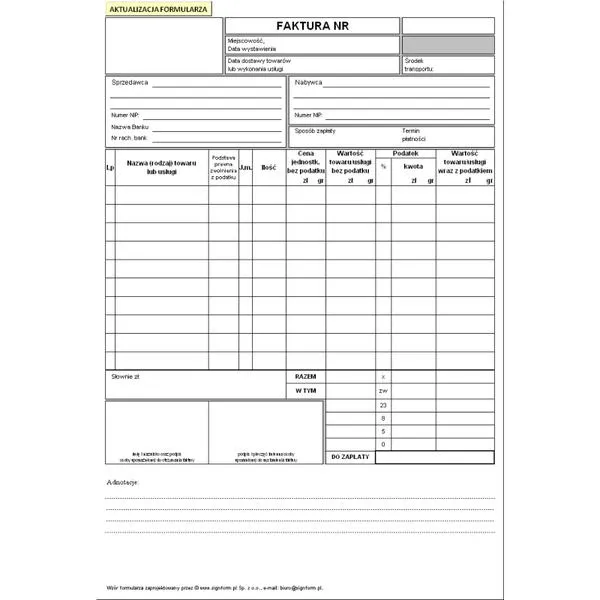

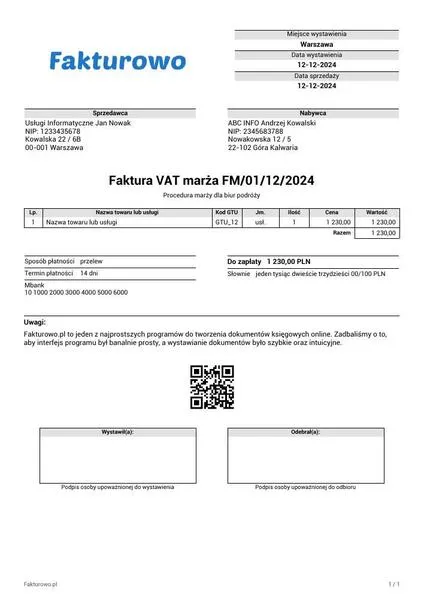

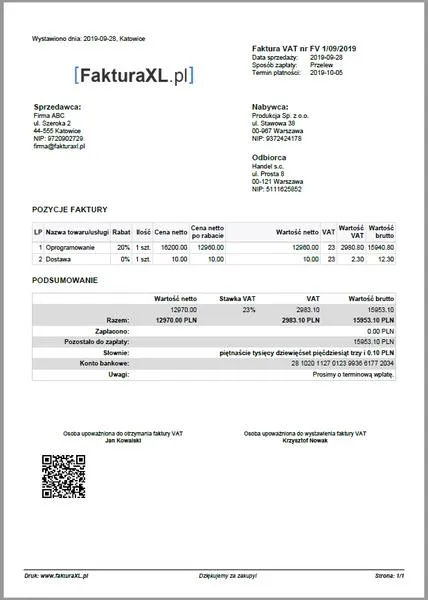

Faktura wystawiana przez podatnika zwolnionego z VAT wymaga umieszczenia następujących informacji: - daty wystawienia - numeru dokumentu (zgodnego z ciągłością numeracji) - imion i nazwisk lub nazw podatnika oraz nabywcy z adresami - nazwy (rodzaju) towaru lub usługi - miary i ilości towarów lub zakresu realizowanych usług - ceny jednostkowej towaru lub usługi - całkowitej kwoty należności. W przypadku zwolnienia na podstawie rodzaju prowadzonej działalności, faktura powinna również zawierać odpowiednią podstawę prawną zwolnienia. -

Ustalenie statusu VAT i oznaczeń

Przedsiębiorcy zwolnieni z VAT nie muszą wskazywać stawki VAT na fakturze, jednak mogą użyć oznaczenia „ZW” w miejscu przeznaczonym na stawkę VAT. Warto także przypomnieć nabywcy, że podana kwota obejmuje całość, co oznacza brak możliwości odliczenia VAT. -

Wystawienie faktury w odpowiednim systemie

Przy ustalaniu szczegółowego rodzaju dokumentu dobrze jest skorzystać z dedykowanego systemu do wystawiania faktur, takiego jak Krajowy System e-Faktur (KSeF). To podejście zyskuje na znaczeniu, zwłaszcza w kontekście obowiązków raportowych. Przed zatwierdzeniem faktury upewnij się, że wszystkie dane są poprawne oraz że masz odpowiednią podstawę prawną zwolnienia. Następnie zapisz dokument i przekaż go nabywcy.

Kiedy przedsiębiorca musi wystawić fakturę bez VAT?

Jako przedsiębiorca często muszę mieć na uwadze sytuacje, w których muszę wystawić fakturę bez VAT, a także okoliczności tego obowiązku. Gdy świadczę usługi lub dostarczam towary zwolnione z podatku VAT, nie unikam całkowicie konieczności wystawienia faktury. W większości przypadków staram się to zrobić, gdy nabywca zgłasza takie żądanie w ciągu trzech miesięcy od zakończenia transakcji. Warto jednak pamiętać, że zwolnienie z VAT może wynikać z dwóch głównych typów: podmiotowego oraz przedmiotowego.

W przypadku zwolnienia podmiotowego, przedsiębiorcy, których roczna sprzedaż nie przekracza kwoty 240 000 zł, mogą korzystać z tego wyłączenia z VAT. Z drugiej strony, zwolnienie przedmiotowe odnosi się do specyficznych rodzajów usług, takich jak usługi medyczne czy edukacyjne, które ustawa o VAT wskazuje jako zwolnione. Właśnie dlatego, gdy przychody z mojej działalności zawodowej są niskie, sięganie po to zwolnienie wydaje się być bardzo korzystne, ponieważ uprości moje obowiązki księgowe.

Obowiązkowe elementy faktury bez VAT

Wystawiając fakturę bez VAT, muszę uwzględnić kilka niezbędnych elementów. Po pierwsze, ważna jest data wystawienia oraz numer kolejny faktury. Następnie muszę zadbać o pełne dane dotyczące zarówno mnie, jako sprzedawcy, jak i nabywcy, w tym imię i nazwisko oraz adres. Kolejnym istotnym punktem są informacje o rodzaju towaru lub usługi oraz ich ilości. Choć faktura nie zawiera stawki VAT, konieczne jest podanie łącznej kwoty do zapłaty. Co ciekawe, w przypadku korzystania ze zwolnienia podmiotowego nie muszę podawać podstawy prawnej zwolnienia na dokumencie, chociaż warto to zrobić, aby zapewnić lepszą przejrzystość.

- Data wystawienia oraz numer kolejny faktury

- Dane sprzedawcy i nabywcy (imię, nazwisko, adres)

- Rodzaj towaru lub usługi oraz ich ilość

- Łączna kwota do zapłaty

- Opcjonalnie: podstawa prawna zwolnienia (w przypadku zwolnienia podmiotowego)

Nie można również zapominać, że wszystkie dokumenty muszą być dobrze udokumentowane i w razie auditów mogą podlegać szczegółowej kontroli. Dlatego w czasach cyfryzacji warto rozważyć korzystanie z systemów do wystawiania faktur, które automatyzują cały proces i zapewniają bezpieczeństwo danych. Wprowadzenie Krajowego Systemu e-Faktur zbliża się wielkimi krokami, a ja, jako przedsiębiorca, muszę być gotów na te zmiany i dostosować się do nowych regulacji, które z pewnością ułatwią mi życie w przyszłości.

Ciekawostką jest, że korzystając ze zwolnienia podmiotowego z VAT, przedsiębiorcy mogą również skorzystać z możliwości wystawiania faktur uproszczonych, co może znacznie przyspieszyć proces fakturowania i obniżyć koszty związane z jej wystawieniem.

Zasady dotyczące wystawiania faktur przez podatników zwolnionych z VAT

Wystawianie faktur przez podatników zwolnionych z VAT może wydawać się skomplikowane, ale z odpowiednią wiedzą szybko staje się prostą sprawą. Generalnie, dla świadczeń objętych zwolnieniem z VAT, podatnicy nie muszą wystawiać faktur. Niemniej jednak, mają możliwość wystawienia tych dokumentów na żądanie nabywcy. Co istotne, w przypadku, gdy nabywca zgłosi swoje żądanie w terminie trzech miesięcy od końca miesiąca, w którym dokonano sprzedaży, jako sprzedawcy musimy spełnić to żądanie. Taka praktyka jest kluczowa dla zachowania przejrzystości oraz zgodności z przepisami.

Warto również zaznaczyć, że faktury muszą zawierać określone dane. Na przykład, jeśli chodzi o usługi finansowe, wystarczy umieścić datę, numer faktury, dane podatnika oraz nabywcy, a także nazwę usługi z kwotą należności. Natomiast w przypadku sprzedaży towarów lub usług zwolnionych z VAT z uwagi na limit obrotów, powinniśmy uwzględnić bardziej szczegółowe informacje, takie jak ilość dostarczonych towarów oraz ich miara. Cieszy mnie, że przepisy w tej kwestii jasno określają wymagania, co znacznie ułatwia wszelkie formalności.

Faktury zwolnione z VAT muszą zawierać podstawowe elementy prawne

Warto zrozumieć, że nie zawsze musimy umieszczać podstawę prawną zwolnienia na fakturze. Dla faktur związanych z przedmiotowym zwolnieniem, czyli takim, które dotyczy konkretnych usług lub towarów opisanych w ustawie, ten element musi być uwzględniony. Z kolei w przypadku zwolnienia podmiotowego, gdzie obrót nie przekroczył ustawowego limitu, nie jest konieczne wskazywanie podstawy prawnej na fakturze. Możliwość pominięcia tego elementu bywa bardzo pomocna, ponieważ pozwala nam skupić się na kluczowych informacjach, jakie powinny znaleźć się w dokumencie.

Na zakończenie, warto pamiętać, że od 2026 roku obowiązkowe stanie się korzystanie z Krajowego Systemu e-Faktur. Zmiany te mają na celu uproszczenie procesu wystawiania oraz archiwizowania faktur. Każda zmiana wiąże się z nowymi wyzwaniami, ale jednocześnie rozwija naszą umiejętność adaptacji do zmieniającego się prawa. Dzięki temu wystawianie faktur bez VAT staje się znacznie bardziej kontrolowane i przejrzyste, co z pewnością docenią zarówno sprzedawcy, jak i nabywcy. Wspólnie dążymy do zwiększenia efektywności w obrocie gospodarczym!

| Temat | Informacje |

|---|---|

| Wystawianie faktur | Podatnicy zwolnieni z VAT nie muszą wystawiać faktur, ale mogą to zrobić na żądanie nabywcy. |

| Termin żądania | Nabywca musi zgłosić żądanie w terminie trzech miesięcy od końca miesiąca, w którym dokonano sprzedaży. |

| Podstawowe dane na fakturze dla usług finansowych | Data, numer faktury, dane podatnika oraz nabywcy, nazwa usługi, kwota należności. |

| Wymagane informacje przy sprzedaży towarów/usług | Ilość dostarczonych towarów, ich miara oraz inne szczegółowe informacje. |

| Podstawa prawna zwolnienia | Obowiązkowa dla przedmiotowego zwolnienia; nie jest wymagana dla zwolnienia podmiotowego. |

| Krajowy System e-Faktur | Obowiązkowe korzystanie od 2026 roku w celu uproszczenia procesu wystawiania i archiwizowania faktur. |

Znaczenie podstawy prawnej na fakturze zwolnionego podatnika

Wystawiając fakturę jako zwolniony podatnik, niezwykle istotnym elementem, który powinniśmy uwzględnić, jest podstawa prawna zwolnienia z VAT. Chociaż w wielu sytuacjach nie musimy jej umieszczać na dokumencie, dla zachowania przejrzystości oraz zgodności z przepisami, warto wiedzieć, kiedy powinniśmy to zrobić. Przepisy wskazują, że dla usług finansowych oraz dostaw realizowanych przez podatników, których obrót nie przekracza określonej kwoty, podstawy te nie trzeba koniecznie umieszczać. Niemniej jednak, obecność takiej informacji na fakturze może przyczynić się do lepszego zrozumienia przez nabywców, dlaczego dana transakcja została zwolniona z VAT.

Faktura stanowi kluczowy dokument, który odzwierciedla zarówno przebieg transakcji, jak i status podatkowy sprzedawcy. W przypadku zwolnienia z VAT, przedsiębiorcy powinni pamiętać, aby faktura zawierała niezbędne elementy, takie jak data wystawienia, numer, dane obu stron oraz opis towaru lub usługi. Jak już zgłębiasz temat, sprawdź, jak pracodawca potwierdza zwolnienia lekarskie. Choć przedsiębiorcy korzystający ze zwolnienia z VAT nie mają obowiązku podawania podstawy prawnej na fakturze, ci, którzy działają na mocy zwolnienia przedmiotowego, powinni koniecznie umieścić odpowiedni artykuł ustawy. Taka informacja może mieć kluczowe znaczenie dla nabywców, którzy mogą liczyć na różnorodne ulgi podatkowe oraz interpretacje prawne związane z daną usługą.

Podstawy prawne na fakturze mają duże znaczenie w przypadku zwolnienia przedmiotowego

Nie można zapominać, że kiedy nasza działalność kwalifikuje się do zwolnienia przedmiotowego, które wynika z art. 43 ustawy o VAT, konieczne staje się zamieszczenie takiej podstawy prawnej na fakturze. Dotyczy to wszystkich usług objętych tym zwolnieniem, takich jak usługi medyczne czy edukacyjne. Dzięki wskazaniu konkretnego przepisu na fakturze, sprzedawca może uniknąć potencjalnych nieporozumień ze strony klientów oraz organów skarbowych, które sprawdzają, czy sprzedaż odbywa się zgodnie z obowiązującym prawem.

Ogólnie rzecz biorąc, umieszczanie podstawy prawnej na fakturze w przypadku zwolnienia z VAT nie jest obligatoryjne dla podatników. Jednak w pewnych okolicznościach może okazać się niezbędne. Uświadomienie sobie tego aspektu pozwala na zminimalizowanie ryzyka ewentualnych nieporozumień oraz sporów, co ma kluczowe znaczenie w prowadzeniu jakiejkolwiek działalności gospodarczej. Pamiętajmy, że dobre praktyki w zakresie dokumentacji wspierają budowanie pozytywnego wizerunku przedsiębiorcy oraz zwiększają jego profesjonalizm w oczach klientów i kontrahentów.

Poniżej przedstawiamy najważniejsze elementy, które powinny być uwzględnione na fakturze:

- Data wystawienia

- Numer faktury

- Dane obu stron (sprzedawcy i nabywcy)

- Opis towaru lub usługi

- Podstawa prawna zwolnienia z VAT (jeśli dotyczy)

Ciekawostką jest, że mimo iż podstawy prawnej zwolnienia z VAT nie trzeba obowiązkowo umieszczać na fakturach, to w praktyce wielu ekspertów rekomenduje sięgnięcie po tę opcję, ponieważ to nie tylko zwiększa transparentność transakcji, ale również może chronić przedsiębiorcę przed może ewentualnymi kontrolami podatkowymi, które mogą zyskać lepszy obraz sytuacji.